- Belegerteilungspflicht: Bei jedem Barverkauf, der in einem geschlossenen Raum erfolgt, muss dem Kunden ein Beleg ausgehändigt werden (Barumsatzverordnung)

- Registrierkassenpflicht: Sofern der Umsatz eines Unternehmens mehr als € 15.000,- beträgt und der überwiegende Anteil des Umsatzes bar ist (mehr als € 7.500,-) besteht die Verpflichtung zur Verwendung einer elektronischen Registrierkasse (Details zur Registrierkassenpflicht)

- Ab 01.04.2017 müssen diese Registrierkassen über vorgeschriebene Sicherheitseinrichtungen verfügen. (Sicherheitsverordnung für Registrierkassen)

- Bei pauschalierten Landwirten sind für die Errichtung der Barumsatzgrenze nur Erlöse betroffen, die nicht von der Pauschalierung erfasst sind (z.B. be- und weiterverarbeitete Produkte). Wie das in der Praxis funktionieren soll ist noch unklar. Bei der Berechnung des Gesamtumsatzes werden auch pauschalierte Produkte berücksichtigt oder es kann dieser mit 150% des entsprechendes Einheitswertes geschätzt werden.

- Barverkäufe durch teilpauschalierte Landwirte unterliegen komplett der Registrierkassenpflicht (Urprodukte gleichfalls wie für be- und weiterverarbeitete Produkte).

Bundesminsterium für Finanzen: Erlass zur Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht

„Registrierkasse ist Software plus Drucker“ (StB & WP Günther Hackl beim Herbstseminar 2015 der Akademie der Wirtschaftstreuhänder in Wien)

Was unter einer Registrierkasse zu verstehen ist regelt die Kassenrichtlinie 2012.

MoneyMaker Invoice ist eine Registrierkasse des Types 3 (PC-Kassensysteme) und bietet dem Anwender die Möglichkeit, neben Barbelegen auch Kreditbelege zu erstellen.

Das Zusatzmodul „Cashbox“ ermöglicht zusätzlich die Belegerfassung über ein Tastensystem und den Ausdruck eines Bons auf einem Bondrucker.

MoneyMaker Invoice Registrierkassen - Dokumentation

- Rechnungslegungsgesetz

- Registrierkassenpflicht

- Registrierkassensicherheitsverordnung

- Alle Barbelege (auch jene, die ohne dem Zusatzmodul „Cashbox“ erfasst werden) werden in einem zusätzlichen Datenerfassungprotokoll gespeichert.

- Alle Arbeiten an einem Beleg werden in einer eigenen Historientabelle gespeichert. Dadurch kann jederzeit nachvollzogen werden, was mit den Belegen passiert ist („elektronisches Radierverbot“)

- Der geforderte AES-verschlüsselte QR-Code (2D-Code) wird schon jetzt auf den Belegen und Bons angedruckt und der geforderte Datenexport ist auch schon jetzt möglich.

- Die Verwendung einer sogenannten zusätzlichen „Sicherheitseinrichtung“ sollte seitens der Behörde ab 30.06.2016 möglich sein - ab 01.04.2017 muss diese Sicherheitseinrichtung von jeder österreichischen Kassa verwendet werden. Ab 01.07.2016 sollte es möglich sein, MoneyMaker Invoice als Registrierkasse bei Finanzonline zu registrieren, den eigenen AES-Verschlüsselungscode zu melden und den „Startbeleg“ zu erstellen sowie die „0“-, „Monats-„ und „Jahresbelege“ auszudrucken.

1.

Ein spezieller QR-Code muss auf jedem Barbeleg angeführt sein (Finanz Online Signatur)

Er enthält die kryptografische Signatur des elektronischen Zertifikates sowie Kenn- und Summendaten des Beleges aber auch den aktuellen Wert des Summenspeichers.

Die Einführung des Summenspeichers bewirkt, dass zuvor erfasste Belege nachträglich nicht mehr verändert oder gelöscht werden können, da sich dies auf den Summenspeicher auswirken würde.

Der Inhalt des QR-Codes wird mit eine Schlüssel verschlüsselt, den der Steuerpflichtige individuell erstellen kann und mittels Finanz Online dem Finanzamt melden muss. Ausschließlich die Finanzpolizei kann mit diesem Schlüssel den Inhalt des QR-Codes lesen (ansonsten wüsste jeder Ihre aktuellen Umsatz, weil dieser als Wert des Summenspeichers im QR-Code enthalten ist).

2.

Es muss jeder Registrierkassenbesitzer eine Smartcard (sieht aus wie eine Bankomatkarte) und ein entsprechendes Lesegeräte bei einem Zertifikatsanbieter (A-Trust, Global Trust) erwerben. Das Lesegerät wird an der Registrierkasse angeschlossen und bei jedem Druck eines Barbeleges wird eine Information (ähnlich wie der Inhalt des QR-Codes) auf die Smartcard geschrieben. Die Finanzpolizei kann im Falle einer Prüfung den Inhalt der Smartcard mit den Belegen (QR-Code !) vergleichen.

Es ist dabei mit jährlichen Kosten von ca. € 40,- zu rechnen.

Da MoneyMaker Invoice die Daten zentral auf unserem Server speichert, können wir ein sogenanntes „Hardwaresicherheitsmodul“ (HSM) verwenden. Dieses Modul wird bei uns am Server installiert werden und erspart den MoneyMaker Invoice Anwendern die Smartcard und die Anschaffung einer Signaturerstellungseinheit (Lesegerät)

3.

Alle Barbelege müssen in eine speziellen Datenspeicherungsprotokoll gespeichert werden, dessen Aufbau genormt ist. Neben den Belegdaten werden auch Daten des Zertifikates und des QR-Codes mitabgespeichert sodass eine Verknüpfung der Datensätze zum Inhalt der Smartcard und zum Beleg (QR-Code) möglich ist.

Wir Softwarehersteller müssen dafür sorgen, dass das Datenspeicherungsprotokoll in einem definierten Format exportiert werden kann.

Das Datenspeicherungsprotokoll muss vom Steuerpflichtigen quartalsweise extern gesichert werden (z.B. auf eine externe Festplatte).

Registrierkassen - Gesetz wird entschärft (Ministerrat vom 21.06.2016)

- Das Inkrafttreten für die verpflichtende technische Sicherheitseinrichtung von Registrierkassen wird von 1.1.2017 auf 1.4.2017 verschoben werden, um den betroffenen Unternehmen ausreichend Zeit für die Umstellung zu verschaffen.

- Kalte Hand wird getrennt gerechnet, also Umsätze im Freien unterliegen bis zu 30.000 Euro im Jahr weder Belegerteilungs- noch Registrierkassenpflicht, unabhängig vom Gesamtumsatz

- Für Alm-, Berg-, Schi- und Schutzhütten entfällt die Registrierkassenpflicht wenn die Umsätze 30.000 Euro nicht überschreiten

- Keine Registrierkassenpflicht für Kreditinstitute

- Regelung für Vereinsfeste wird von 48 Stunden auf 72 Stunden erweitert. Aber noch wesentlicher: es zählt dabei die kleinste Organisationseinheit (zB Bezirksebene/Ortsebene oder Sektion), damit ist die Grenze wohl ausgehebelt, es kann dann jede Sektion in jedem Ort in der nächsten Woche ein Fest veranstalten. Das gilt auch für politische Parteien, sofern es sich um ortsübliche Feste handelt (Jahresumsatzgrenze 15.000 Euro!)

- Kantinenumsatz von gemeinnützigen Vereinen (z.B. Fußball) hat keine Registrierkassenpflicht (wegen Belegerteilungspflicht muss wohl auch hier auf den Gesetzestext gewartet werden), wenn die Kantine an max. 52 Tagen pro Jahr geöffnet hat und ein Umsatz von maximal 30.000 Euro erzielt wird.

Registierkassenpflicht 2016

- Ab 01.01.2016 gibt es in Österreich eine Registrierkassenpflicht und Belegerteilungspflicht.

- Ab 01.04.2017 muss eine technische Sicherheitslösung mittels Signaturerstellungseinheit mit einer kryptografischen Signatur die Unveränderbarkeit der Aufzeichnungen und Belege gewährleisten.

- Betriebe, die ihre Einnahmen überwiegend mit Bargeschäften erzielen und mehr als 15.000 Euro Nettojahresumsatz haben (davon müssen mindestens 7.500 Euro Barumsätze sein), müssen ihre Umsätze verpflichtend mittels einer Registrierkasse erfassen. Gleichzeitig mit der Registrierkassenpflicht wird auch eine Belegerteilungspflicht eingeführt. Barumsätze sind ab dem ersten Euro einzeln aufzuzeichnen.

Was gilt als Barzahlung?

Unter Barzahlung sind gemäß § 132a Abs. 1 neben Münzen und Scheinen der jeweiligen Landeswährung auch Bankomat- und Kreditkartenzahlungen oder durch andere vergleichbare elektronische Zahlungsformen zu verstehen. Barschecks, sowie vom Unternehmer ausgegebene und von ihm an Geldes statt angenommene Gutscheine, Bons, Geschenkmünzen und dergleichen gelten ebenfalls als Barzahlung.Belegerteilungspflicht

Eine generelle Belegerteilungspflicht mit entsprechenden Inhalten zur Nachprüfbarkeit der Unveränderbarkeit reduziert das Risiko von „Schwarzkassen“ bzw. Kassen, die über kein ausreichendes Sicherheitssystem verfügen erheblich. Es wird die gesetzliche Verpflichtung geschaffen, Belege mit bestimmten Mindestinhalten auszustellen und dem Kunden auszufolgen.

Alternativ kann der Beleg dem Kunden auch über ein gesichertes System elektronisch zur Verfügung gestellt werden. Als Vorrichtung zur elektronischen Übermittlung von Zahlungsbelegen ist eine Softwarekomponente zu verstehen, die zum Beispiel bei Abschluss eines Online-Geschäftes mit einem in Österreich steuerpflichtigen Unternehmen eine Zahlungsbestätigung mit elektronischer Signatur zum Download bereitstellt.

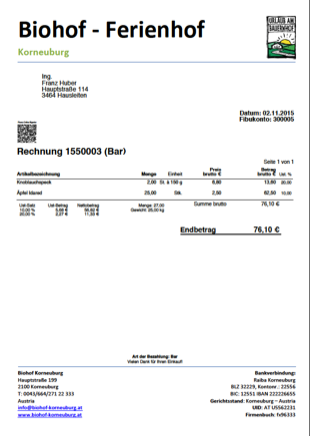

Der Beleg muss laut § 132a Abs. 3 mindestens folgende Angaben enthalten:

- Eine eindeutige Bezeichnung des liefernden oder leistenden Unternehmers

- Eine Kassenidentifikationsnummer

- Eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung des Geschäftsvorfalles einmalig vergeben wird

- Den Tag und die Uhrzeit der Belegausstellung

- Die Menge und handelsübliche Bezeichnung der gelieferten Gegenstände oder die Art und der Umfang der sonstigen Leistungen (Bloße Sammelbegriffe oder Gattungsbezeichnungen wie z.B. Speisen, Getränke, Lebensmittel, Büromaterial, Bekleidung,… stellen keine handelsübliche Bezeichnung dar. Lohnarbeit, Reparaturen, Fuhrleistungen ohne weitere Angaben sind nicht ausreichend.)

- Den Betrag der Barzahlung nach Steuersätzen getrennt

- Inhalt des maschinenlesbaren Codes

Aufbewahrungsverpflichtung

Vom Beleg ist eine Durchschrift oder im selben Arbeitsgang mit der Belegerstellung eine sonstige Zweitschrift anzufertigen und sieben Jahre aufzubewahren.

Als Zweitschrift im Sinn dieser Bestimmung gilt auch die Speicherung in Form von Journalen auf Datenträgern, wenn die Geschäftsvorfälle spätestens gleichzeitig mit der Belegerstellung erfasst werden.

Die Aufbewahrungsverpflichtung gilt neben Zweitschriften auch für die in §132a Abs. 4 genannten Unterlagen. Sie beginnt mit der Belegerstellung und beträgt sieben Jahre ab Schluss des Kalenderjahres, in dem der Beleg ausgestellt wurde.

Die Durchschrift (Zweitschrift) zählt zu den Büchern oder Aufzeichnungen gehörigen Belegen.

Das Datenerfassungsprotokoll, der Startbeleg nach der Registrierung der Signaturerstellungseinheit, der Monats-, Jahres- und Schlussbeleg sind ebenfalls sieben Jahre ab Schluss des Kalenderjahres aufzubewahren.

Kassenausfall – was tun?

Es gibt keine grundsätzliche Verpflichtung zur ständigen Bereithaltung eines redundanten 2. Aufzeichnungssystems. Bei Ausfall der Kasse ist der Zeitpunkt des Ausfalls, die Umstände (was nicht funktioniert) und die sofortigen Maßnahmen zur Wiederherstellung der Technik zu dokumentieren. Ersatzaufzeichnungen (z.B. händische Rechnungen, Paragons) sind zu führen.Wenn die Registrierkasse länger als 48 Stunden ausfällt, haben Sie die Verpflichtung innerhalb von 7 Tagen den Ausfall via Finanz Online zu melden.

Wann mache ich mich strafbar?

Laut § 39 Finanzstrafgesetz macht sich ein Unternehmer des Abgabenbetruges schuldig, wer Finanzvergehen der Abgabenhinterziehung begeht. Und zwar unter Verwendung von

- falscher oder verfälschter Urkunden, falscher oder verfälschter Daten

- Scheingeschäften oder anderen Scheinhandlungen (§ 32 BAO)

- Programmen, mit deren Hilfe Daten verändert, gelöscht oder unterdrückt werden können

Nur, wenn Kassen den gegenwärtigen technischen Standard erfüllen, ist sicher, dass sie auch den gesetzlichen Regelungen entsprechen können.

Bin ich von der Registrierkassenpflicht betroffen?

- Betriebe, die überwiegend barzahlende Kunden (>= 50% der Anzahl der Geschäftsfälle) und mehr als 15.000 Euro Nettojahresumsatz haben (davon müssen mindestens 7.500 Euro Barumsätze sein), brauchen eine gesicherte Registrierkassa in Österreich. Spätestens mit Beginn des drittfolgenden Monats nach dem erstmaligen Überschreiten dieser Umsatzsumme und der Anzahl der Bar-Geschäftsfälle, muss eine elektronische Registrierkasse eingesetzt werden. Die Registrierkassenpflicht bleibt grundsätzlich für die folgenden Jahre bestehen.

- Berufe mit „kalten Händen“ sind erst ab 30.000 Euro Nettojahresumsatz von der Registrierkassenpflicht betroffen. Das sind Unternehmen, die Umsätze von Haus zu Haus oder auf öffentlichen Orten tätigen.

- Mobile Gruppen, wie Masseure, Hebammen, Tierärzte, etc. dürfen ihre Umsätze mittels Paragon händisch aufzeichnen, müssen diese aber im Nachhinein über eine Registrierkassa am Betriebsort erfassen.

- Entbehrliche Hilfsbetriebe von gemeinnützigen, mildtätigen und kirchlichen Vereinen („kleine Vereinsfeste“) sollen weiterhin mit Kassensturz aufzeichnen können.

- Unternehmen, die überwiegend Rechnungen ausstellen und nicht bar kassiert werden, müssen ihre Umsätze nicht über eine Registrierkasse aufzeichnen.

- Für Automatenumsätze gilt die Registrierkassenpflicht nicht, wenn sie keine Belege erzeugen (z.B. Getränkeautomaten oder Zigarettenautomaten). Verfügt der Automat über Kassenfunktionen und gibt einen Beleg oder Ticket aus, muss die Registrierkassenpflicht angewendet werden.

- Für Automaten besteht weder eine Registrierkassenpflicht noch eine Belegerteilungspflicht, wenn die Einzelumsätze 20 Euro nicht übersteigen.

- Für Fahrausweisautomaten, für Beförderung im Personenverkehr, besteht keine Registrierkassenpflicht, wenn die vollständige Erfassung der Fahrausweise gewährleistet ist.

- Webshops, bei denen keine Gegenleistung durch Bezahlung mit Bargeld unmittelbar an den Leistungserbringer erfolgt und denen im Wege einer Online-Plattform abgeschlossene Vereinbarungen zugrunde liegen, sind von der Registrierkassenpflicht ausgenommen.

Was bedeutet das für Sie?

Wenn Ihr österreichisches Unternehmen von der Registrierkassenpflicht betroffen ist, sollten Sie sich rechtzeitig nach einem für Sie geeigneten System umschauen. Für die Anschaffung einer Registrierkasse wird eine staatliche Prämie von bis zu 200 Euro ausbezahlt. Die Aufwendungen können in voller Höhe sofort steuerlich abgesetzt werden.

Unser MoneyMaker Invoice mit oder ohne dem Modul Cashbox sind die richtige Wahl.

Damit sind Sie für die Zukunft gerüstet und haben eine hervorragende und den Richtlinien entsprechende Software die ständig den rechtlichen Vorgaben angepasst wird.

Weitere Informationen:

Informationsseite des Bundesministeriums für Finanzen…

Sicherheitsverordnung für Registrierkassen…